マンションの住み替えでは、損をしない、得をするタイミングの見極めが重要です。

すぐに住み替えたい、いずれ住み替えたいなど、意欲は人それぞれですが、ベストタイミングを知っておくことは無駄ではありません。

満足してマンションを住み替えるために、ベストタイミングを把握しておきましょう。

目次

マンションの売却に適したタイミングはいつ?

マンションを売却するとき、売却に適したタイミングがあることをご存じですか。不動産売却では、タイミングが悪いと損をしてしまうおそれがあるため、売却するタイミングは非常に重要です。

また、売却を検討している人のなかには、「いますぐ売却したい人」だけではなく、「ゆくゆくは売却を検討している人」もいるでしょう。いますぐ売却をしない方も、売却に適したタイミングを知っておくことで、マンション売却の成功率を高められます。

ここからは、マンションの売却を検討している方に向けて「マンション売却に適したタイミング」について詳しく解説します。

年末に売却を準備!3月入居をターゲットに

不動産売却は季節によっても大きく影響を受けます。特に、転勤や就学などの新生活を迎える春は住み替えを検討する人が多く、2月、3月は住み替え需要が高まる時期です。この時期を狙って売却活動を行う場合は、12月には売り出しを開始しておくと良いでしょう。

一方で、5月から9月頃にかけて徐々に住み替え需要が減ります。そのため、売却を急いでいない方は、次の春を狙って売却活動を開始するのも有効な方法と言えるでしょう。

住宅ローンが低金利のとき

住宅ローン金利が低いときは、総返済額を抑えられるため家を買いやすくなります。マンションの購入を検討している人にとっては「買いやすい時期」となります。低金利であれば購入希望者が増えるため、売り出したら早期に売却できるかもしれません。

ただし、住宅ローンの金利は、景気に大きく左右されます。そのため、金利が低いという理由だけでマンション売却を決めるのは避けましょう。住宅ローン金利はあくまでも売りどきを判断するひとつの指標と捉え、総合的に売却のタイミングを判断することが重要です。

ライフステージの変化に合わせて

住み替えの理由はさまざまですが、転勤や離婚、介護などライフステージの変化に合わせて売却を検討する人は多いです。また、ライフステージの変化とともに、住宅に求めるものや理想の住まいは変化します。

そのときの状況に応じて、臨機応変に住み替えを行うのも売却に適したタイミングと言えるでしょう。

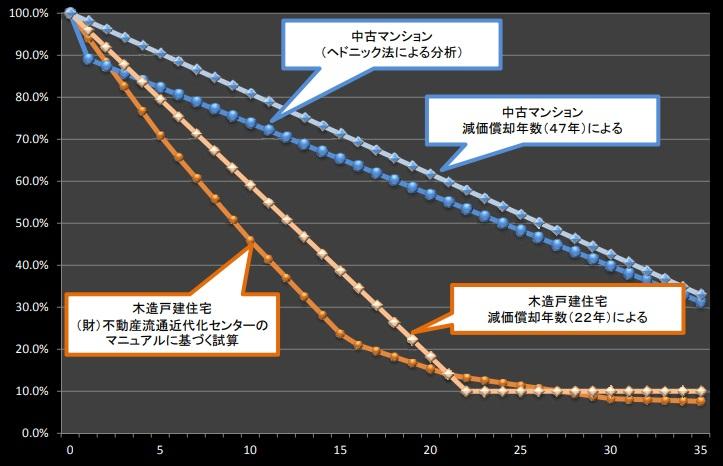

築年数15年未満は売りどき

マンションは築年数が経過するほど売れにくくなり、資産価値も下落します。そのため、築年数の観点だけで見ると、できるだけ早いタイミングで売却したほうが高値でマンションを売却できます。

以下は、国土交通省が発表した中古住宅流通、リフォーム市場における価格査定の例です。

これを見ると、マンションは築年数が経過するほど徐々に価格が下落していくのに対して、中古戸建は築年数15年を過ぎると物件は価格が大きく下落しているのがわかります。また、築年数20年を経過した中古戸建は、建物の資産価値はほぼゼロもなると言われています。

そのため、マンションは築15年以内を売却のひとつの目安として、考慮しておきましょう。

税金が倍に?税金で見る売却のタイミング

マンションを売却するタイミングによって、納めるべき税金の金額が大きく変わってきます。不動産売却で覚えておきたい税金の種類は以下の3つです。

- 所得税と住民税

- 3,000万円特別控除

- 所有期間10年超え物件の軽減税率特例

項目ごとに解説します。

所得税と住民税

家を売却すると譲渡所得に応じて所得税と住民税が課税されます。譲渡所得とは、物件を売却したときに出る利益のことです。譲渡所得は、所有期間が5年以下か5年を超えるかによって税率が大きく変わるため、売却のタイミングには注意が必要です。譲渡所得税の税率は以下の通りです。

| 所有期間 | 区分 | 税率 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63% |

| 5年超 | 長期譲渡所得 | 20.315% |

3,000万円特別控除

3,000万円特別控除とは、家を売却したときに譲渡所得を3,000万円分控除できるという特例です。3,000万円控除を利用すると、譲渡所得から3,000万円を引けるため、所得税と住民税を減らせます。また、譲渡所得が3,000万円に満たない場合は、譲渡所得はゼロになり課税されません。

ただし、3,000万円控除を利用するには「居住中の家であること」という条件があります。もし、空き家を売却する場合には、空き家になってから3年が経過する12月31日までのタイミングで売却する必要があります。このタイミングを逃すと3,000万円控除が適用できなくなるため注意が必要です。

所有期間10年超え物件の軽減税率特例

この特例は、「家を売却した年の1月1日時点で、家の所有期間が10年を経過している場合」にのみ適用される特例です。長期譲渡所得は譲渡所得税の税率が20.315%でしたが、この特例が適用されると6,000万円以下の部分までは14.21%まで軽減されます。

| 所有期間 | 区分 | 税率 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63% |

| 5年超 | 長期譲渡所得 | 20.315% |

| 10年超 | 10年超え軽減税率特例 | 14.21% |

つまり、居住用で10年を超えて所有していた物件は、要件を満たせば所得税と住民税を安く抑えられます。例えば、9年11カ月で物件を売却する場合と10年を超えて売却する場合では、10年を超えてから売却したほうがお得と言えます。

マンションを住み替えるふたつの方法

マンションを住み替えるとき、「売り先行」と「買い先行」という、ふたつの売却方法があります。ここからは、それぞれの特徴やメリット・デメリットについて解説しますので、自身に合った売却方法を見つけてください。

売り先行と買い先行とは

現居を売却してから新居を購入する方法を「売り先行」と言います。住み替えではもっとも一般的な売却方法で、現居を売却した資金で住宅ローンを返済し、新居を購入するという流れです。

一方で、新居を先に購入してから、もともと住んでいた家を売却する方法を「買い先行」と言います。不動産売買は、物件を見つけるタイミングや縁も重要なため、現居が売れる前に良い物件を見つけた場合は、買い先行で住み替えを行う場合もあります。

売り先行のメリット、デメリット

ここからは、売り先行のメリット、デメリットについて解説します。

メリット

- 資金計画が立てやすい

- 妥協せずにじっくり売却できる

売り先行のメリットは、資金計画が立てやすいことです。現居を売却してから新居を購入するため、資金計画に大幅なずれが生じるのを防げます。また、売り先行は売却期日が決まっていません。売却スケジュールに余裕を持つことで、不本意な値下げや妥協せずにマンションを売却できます。

そのため、しっかりと資金計画を立てて売却を進めたい人や、なるべく高値で売却したい人は売り先行がおすすめです。

デメリット

- 仮住まいが必要になる場合がある

- 内覧対応をしなければならない

売り先行は新居が見つかるまでの間、一時的にアパートやマンションで仮住まいをする必要があります。金銭的な負担に加えて、引っ越しの手間がかかるため、タイミング良く住み替えられるかが大きなポイントとなります。

また、住みながら売却を進める売り先行の場合、購入希望者の内覧対応を行う必要があります。売却期間中の週末や連休は予定を空けておき、なるべく内覧対応をできるようにしましょう。

買い先行のメリット、デメリット

次に買い先行のメリット、デメリットについて見てみましょう。

メリット

- 新居探しに時間をかけられる

- 空き家の状態で売却できるため売りやすい

買い先行は現居が売れるのを待つ必要がありません。気に入った物件が見つかればいつでも住み替えられることは、大きなメリットと言えるでしょう。

また、新居を購入すれば仮住まいの必要がないため、引っ越しの手間や金銭的な負担を減らせます。さらに、空き家の状態で売却を進めることで、生活感が生じないため、物件が売れやすくなるのもメリットです。

デメリット

- 金銭的な負担が大きい

- 売却価格が安くなりやすい

住宅ローンが残っている場合、旧宅と新居の二重ローンになるため金銭的な負担が大きくなります。

また、買い先行の場合、売却期日があるため「早く売却しなければ」と焦ってしまい、売却価格に妥協してしまうケースも少なくありません。予定より売却価格が下がれば資金計画が大幅にずれてしまうため、経済的なゆとりがなければ厳しいでしょう。

費用を把握して住み替えを進めよう

マンションを住み替えるときに必要な、諸費用について解説します。諸費用は現金での支払いが一般的なため、あらかじめ資金計画に組み入れておくことが大切です。

なお、資金面で不安がある方は、諸費用を借り入れできる住宅ローンもあります。金融機関、もしくは不動産会社の担当者へ相談してみましょう。

マンションの売却にかかる費用

マンション売却には、以下のような費用が必要です。

- 仲介手数料

- 印紙税

- 登録免許税

- 司法書士費用

- 繰り上げ返済手数料

なかでも仲介手数料は金額の大きな費用なので、どれくらいになるか、あらかじめ把握しておくことが大切です。

新居の購入にかかる費用

新居の購入には、以下のような費用が必要です。

- 仲介手数料

- 印紙税

- 不動産登記費用

- 不動産取得税

- 火災保険

- 住宅ローン事務手数料

- 住宅ローン保証料

- 固定資産税

新居の購入費用以外にも、さまざまな費用がかかりますが、多くは借り入れた住宅ローンでまかなうことが可能です。

引っ越しし費用

引っ越し費用は、時期、人数、距離、引っ越し業者によって大きく変動します。ひとつの目安として、3人家族の引っ越しであれば10万~15万円前後を想定しておきましょう。

ただし、繁忙期である2~4月は閑散期に比べて1.5~2倍程度料金が高くなるため注意が必要です。

仮住まいの費用

売り先行で仮住まいをする場合、以下のような費用が必要です。

- 敷金、礼金、家賃1カ月分などの賃料

- 引っ越し費用(2回分)

- トランクルーム使用料

仮住まいの費用は、敷金や礼金、家賃、そして仲介手数料や保険料などがかかります。さらに、光熱費やインターネット使用料なども必要になるでしょう。また、引っ越し費用は2回分を考慮しておく必要があります。

引っ越し費用を抑えるには、繁忙期を避け、できるだけ旧宅から近い場所で仮住まいを探すと良いでしょう。仮住まいの部屋の広さによっては、現在の家具、家電が入らないおそれがあります。その場合は、一時的にトランクルームを利用するのも良いでしょう。

つなぎ融資、住み替えローンなどが利用できる

新居を先に購入する買い先行の場合、手付金や仲介手数料を事前に用意しなければなりません。しかし、旧宅の売却ができていないために、手持ち資金だけでは新居購入費用をまかなえないこともあります。

このように資金面に不安がある方は「つなぎ融資」や「住み替えローン」を検討するのも良いでしょう。つなぎ融資は、売却代金が入ってくるまでの期間をつないでくれる、一時的なローンです。利用することで住み替えをスムーズに行えます。

また、現居の住宅ローンと新居購入費用を借り入れできる、住み替えローンを利用するのもひとつの方法です。住み替えローンを利用すると、仮住まいの必要がなくなる、希望のタイミングで住み替えられるなどのメリットがあります。一方で、月々の返済額が大きくなる、審査が厳しいなどのデメリットもあります。

そのため、利用は慎重に検討し、過剰な借り入れを避けて無理のない住み替えを行いましょう。

マンションを売るタイミングはこちらのコラムでも詳しく解説されています。参考にしてください。

高田 一洋(たかだ かずひろ)

一心エステート株式会社代表取締役 不動産コンサルタント

【保有資格】宅地建物取引士/賃貸不動産経営管理士/損害保険募集人資格/管理業務主任者/2級ファイナンシャル・プランニング技能士/住宅金融普及協会住宅ローンアドバイザー/相続診断士

1983年福井県生まれ。金沢大学工学部を卒業後、大手コンサルティング会社に入社、4年間、新規事業の立ち上げや不動産会社のコンサルティング業務に従事する。その後、当時の取引先リストグループに惹かれ入社。不動産仲介営美・営業管理職・支店長を経て、さらなる理想を追求するために一心エステートを創業。創業当初から金融機関・不動産会社へのコンサルティングを行い、ARUHI住み替えコンシェルジュでセミナー講師等を務める。豊富な不動産知識に加え20代で身に付けたコンサルティング技術、ファイナンス(お金・投資の知識)をもとに、東京都心の不動産仲介実績を積み上げている。2023年に著書「住んでよし、売ってよし、貸してよし。高級マンション超活用術: 不動産は「リセール指数」で買いなさい」を出版。