都心マンションアナリティクス

都心マンションアナリティクスとは

皆さん、こんにちは!都心マンションアナリティクスへようこそ。

ここでは、東京都心のマンション市場の最新動向をわかりやすくお届けしています。

毎月の成約価格や募集件数、成約件数をデータで分析し、「今、何が起こっているのか?」をシンプルに解説。マンション購入を検討している方が、より納得感のある選択ができるようサポートします。

近年、都心への人口集中が進み、マンションの価格変動も激しくなっています。また、「住まい」としてだけでなく「資産」としての価値も重要視されるようになり、購入タイミングの見極めがますます難しくなっています。

「マンション価格って今どうなってるの?」

「これから買うなら、どのタイミングがいい?」

そんな疑問に正しい市場データをもとにスッキリ答え、初めての方でもサクッと理解できるようにお話ししていきます!

<用語の説明>

都心6区:港区・渋谷区・新宿区・中央区・千代田区・文京区

成約価格:その月に成約となった物件の平均坪単価。市場の実態を反映

募集件数:月末時点での販売されている物件の数。供給の状況を示す

成約件数:その月に成約となった件数。需要の動向を示す

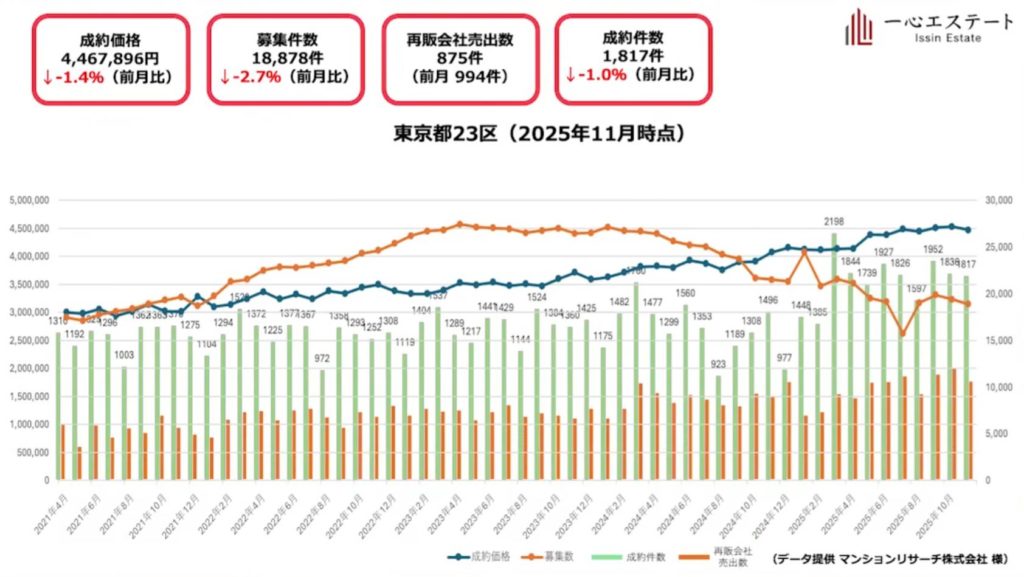

2025年11月

サマリー

11月は不動産の繁忙期であるにもかかわらず、主要な指標が軒並みダウンしており、「踊り場(停滞期)」に入った可能性があります。

この停滞の背景に、物件価格の上昇に対し個人の住宅ローン借入限界(年収倍率など)が追いつかない「ファイナンスの壁」の顕在化などが影響していると考えられます。

23区全体

成約単価(-1.4%)、募集件数(-2.7%)、成約件数(-1.0%)と、全ての数字が前月を下回り、「全体的に良くない」というのが正直な評価です。11月という不動産の繁忙期(動きが活発になる時期)において、主要な3つの指標すべてが前月を下回るというのは不安と言えます。

都心6区

23区全体と比較しても、都心6区(千代田・中央・港・新宿・渋谷・文京)の落ち込みはさらに深刻な数字が出ています。特に成約件数が -9.1% と大きく落ち込んでおり、市場の冷え込みが顕著です。これは都心の物件価格が高騰しすぎたことで、購入検討層が「買い切れない」状態になっていることを示しています。

この背景として外国人の影響が指摘されたりしますが、「外国人の爆買い」は限定的であり、都市伝説に近いと考えています。

- 港区

成約単価、募集件数、成約件数のすべてがダウン。特に成約数は前月比-20.4%と激減しました。

注目事例: 麻布台ヒルズレジデンスの1Kが坪単価2,400万〜2,900万円台で成約。同じ港区内でも別格の強さを見せています。

- 渋谷区

成約単価は微増(+2.2%)したものの、成約数はマイナス。

注目事例: 広尾ガーデンフォレスト(借地権)で坪単価1,113万円という異例の高値成約が発生。リフォームの力と底堅い需要が伺えます。

- 新宿区

成約単価は下がりましたが、成約数は前月比+18.8%と都心で唯一伸ばしました。

注目事例: 富久クロスコンフォートタワーが坪1,355万円で成約しており、最上階・北東角・プレミアムグレードという特殊条件が重なった結果と考えられます。神楽坂エリアも千代田区の価格上昇に引っ張られる形で、坪800万円を超える過去最高値を更新しています。

- 千代田区

事例数が少ないため変動が激しいですが、坪単価は大幅プラス。

衝撃の事例: パークコートジオ永田町。4年前(令和3年)に坪623万円だった事例が、今回坪1,600万円で成約。4年で2.5倍以上という驚異的な上昇を見せています。

- 文京区

成約数は微増。ファミリー向けだけでなく、パークコート文京小石川ザ タワーの1LDKが坪1,000万円を超えるなど、良い物件の回転が非常に速いです。

- 中央区

成約単価は上がりましたが、成約数は前月比-27.3%と大きく減少。湾岸エリアと港区の内陸エリア(虎ノ門・六本木等)は価格がリンクしやすい傾向にあります。

今後の見通し

12月・1月は季節要因で数字が縮む可能性があるが、2026年〜27年にかけての相場は依然として明るいと予測しています。現在は価格が右肩上がりだった時期に比べて物件を選びやすいため、「住み替えを検討している人にとってはチャンス」です。

解説動画

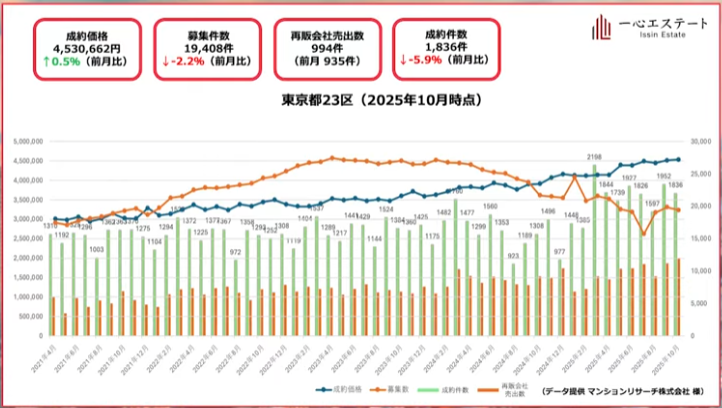

2025年10月

サマリー

10月は全体的に見ると好調。先月とくらべると全体的に数値が下がっているものの、過去最高を更新した先月から大きな下落がなく、好調が継続されていると考えられます。

9月に続き10月も、港・渋谷・新宿を中心に高額帯の取引が相場を押し上げました。新宿ではタワーマンションの高騰が目立ち、坪1,000万円超の事例も登場しています。

23区全体

平均坪単価453万円(前月比+0.5%)と上昇。成約件数は1,836件(-5.9%)と過去最高を更新し、募集件数は19,408件(-2.2%)と減少しました。再販会社の売り出しは994件(9月:935件)と数値は上昇しました。数値的には9月から大きな変化が見られないことから、マーケットは横ばいの状態という印象です。高額な成約事例がマーケットを牽引する一方、在庫減少・成約件数減少もあり、判断は難しいが好調維持が続いていると考えられます。

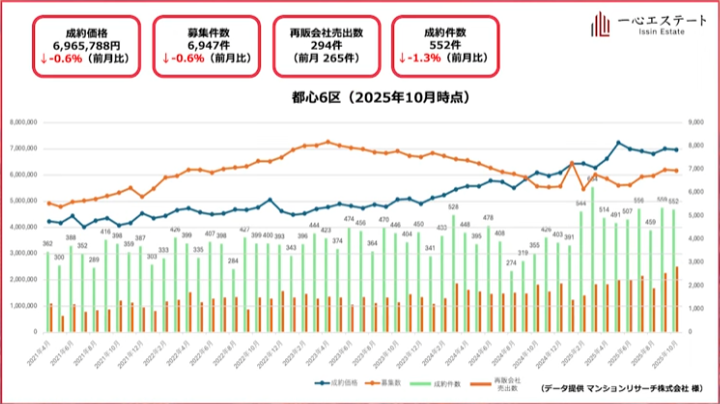

都心6区

10月の都心6区は、平均坪単価696万円(前月比-0.6%)と減少。成約件数は552件(-1.3%)と減少、募集件数も6,947件(-0.6%)と全体的に減少しています。

再販会社の売り出しは294件(9月:265件)と急増し、年末に向けて活発化が予想されます。 急激な売り出し件数の伸びは、12月が決算の不動産会社が多いことが影響していることも要因の一つだと考えられます。

- 港区

坪単価890万円(+9.8%)と安定感が健在。六本木ヒルズレジデンス(坪1,660万円)やオープンレジデンシア南青山骨董通り(坪807万円)、どちらも約40㎡の1LDKが1億円を超えるなど、高額事例が相次ぐだけでなく、募集件数も上昇していることが特徴です。

- 渋谷区

坪単価664万円(-21.1%)と大幅な減少ながら、渋谷では2~3ヶ月上昇して2~3ヶ月下降というパターン化が見られます。ザ・パークハウスグラン神山町(坪1,664万円)などの成約事例からは、低層の高級レジデンスの坪単価が1,600万円から1,700万円ほどだということが判明。また、渋谷では”ハイエンド物件”の成約の有無によって、成約価格が大きく影響するのも特徴的です。

- 新宿区

坪単価565万円(+0.6%)と最高値を更新。9月に+ 11%と急上昇したうえでの上昇なので、11月も状況に変化がなければ、新宿区のステージが一段階上がったといえます。また、タワーマンションが好調で、坪単価が1,000万円を超えてきている。先月との比較でも坪単価の上昇が見られ、1ヶ月でも明らかに上昇しています。

- 千代田区

坪単価686万円(-19.5%)と減少していますが、成約事例の母数が少ないことが幾分か影響していると考えられます。実際には坪単価の高騰が見られ、ワテラスタワーレジデンスでは坪単価が1,539万円と、1,500万超えです。

- 文京区

坪単価523万円(+10.4%)と大きく上昇。2LDKや3LDKが少なく、文京区という土地柄からファミリー向け物件の需要が高く、60〜70㎡以上ではスピード成約が多いのが特徴です。

- 中央区

坪単価663万円(+1.7%)。モデルルームの見学が開始されていて、エリアをけん引するマンションの抽選が11月。過去の動向では、抽選後に動きが活発化しています。

今後の見通し

10月は全体的に見て、不動産マーケットが好調維持(横ばい)だった月といえます。港区が好調で、募集件数・成約件数・成約価格が上昇傾向にあります。港区の好調は、都心全体で成約価格が伸びる可能性に繋がると考えています。

個人的には、マーケットに大きな不安材料はないと考えています。今ある物件の中から良いものを選択するのが、ベストな購入につながりそうです。

解説動画

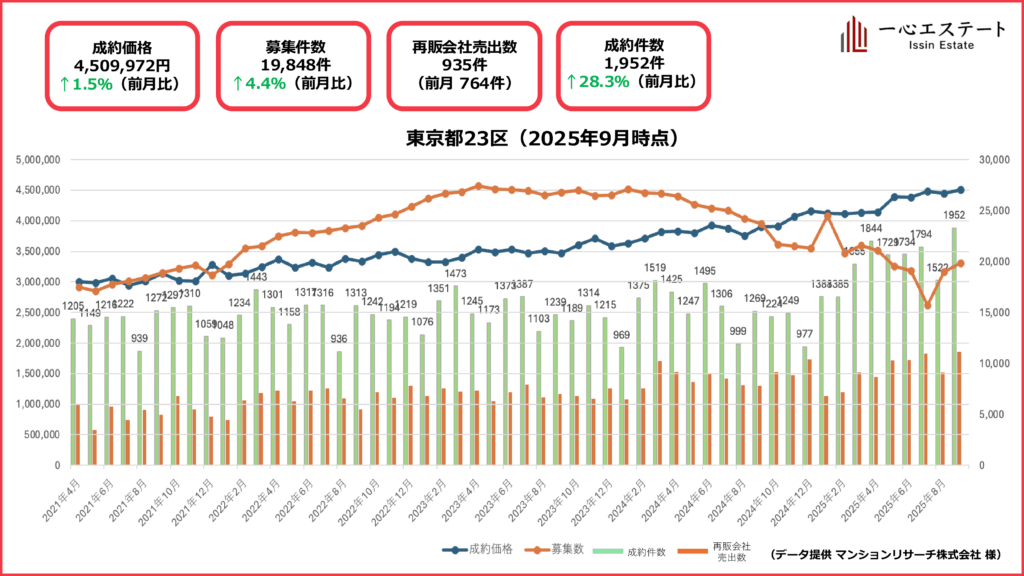

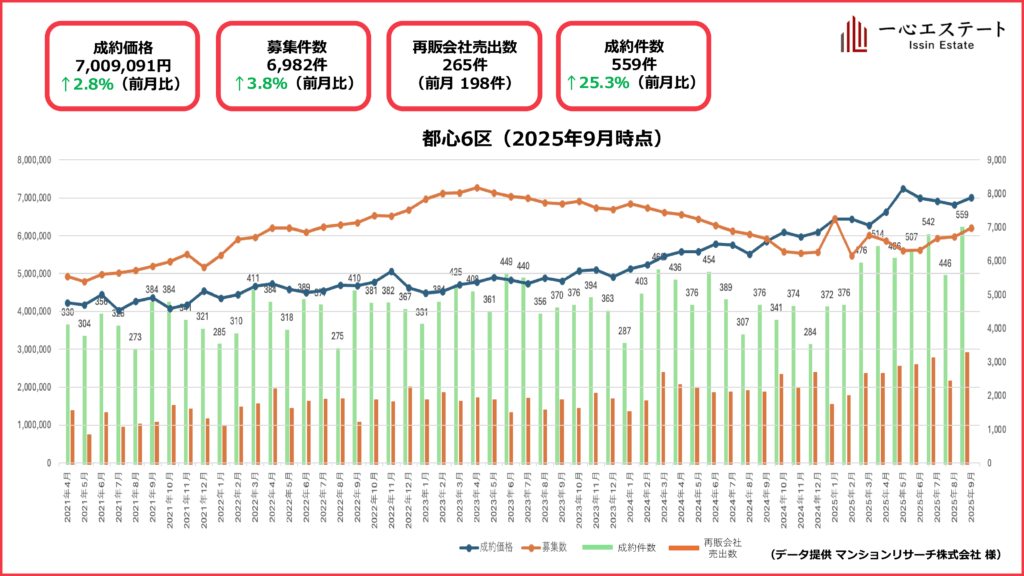

2025年9月

サマリー

9月は「強い需要 × 供給の回復」が同時進行。

23区全体では平均坪単価450万円(+1.5%)・成約件数1,952件と過去最高を更新し、繁忙期入りにあわせて再販物件の供給も増加しました。 都心6区も坪700万円(+2.8%)・成約559件(+25%)と拡大し、港・渋谷・新宿を中心に高額帯の取引が相場を押し上げ。渋谷では坪2,000万円超の事例も登場し、都心ブランドの底堅さが際立ちました。

一方で、在庫回復の中でも“良い物件は即決”の傾向が続き、選別買いが価格を下支え。実需・投資の双方で勢いを保ちながら、年末に向けても堅調な推移が見込まれます。

23区全体

平均坪単価450万円(前月比+1.5%)と上昇。成約件数は1,952件(+28%)と過去最高を更新し、募集件数も19,848件(+4.4%)と増加しました。再販会社の売り出しは935件(8月:764件)と大きく伸び、繁忙期入りに向けて供給側の動きも本格化しています。

特徴的なのは「価格・件数・在庫すべてがプラス」のバランス相場。夏場に仕入れた再販物件が一斉に市場へ出たことで、選択肢が広がり、成約の裾野も拡大しました。フルリフォーム済みの“完成度高い物件”が人気を集め、需要の底堅さが価格上昇を後押し。現場では「良質物件は即日成約」の声も多く、実需・投資の双方で勢いを感じる1ヶ月となりました。

都心6区

9月の都心6区は、平均坪単価700万円(前月比+2.8%)と上昇。成約件数は559件(+25%)と大幅増、募集件数も6,682件(+3.8%)と拡大しました。再販会社の売り出しも265件(8月:198件)と急増し、供給・需要の両面が活発化しています。

特徴は「価格上昇 × 取引拡大 × 供給回復」。23区全体が在庫不足に悩む中、都心では取引が広がり、物件選択の幅も回復傾向。いっぽうで良質物件への集中度は一段と高く、“高額帯中心の活況”が続いています。買い手にとっては比較検討しやすい一方、即決勝負のマーケットが続く1ヶ月となりました。

- 港区

坪単価811万円(-10.0%)と表面上は調整。ただし、赤坂タワーレジデンス Top of the Hill(坪1,720万円)やアークヒルズ系の高額事例が相次ぎ、実勢は強含み。募集・成約件数ともに高水準で、超高値帯の安定感は健在です。 - 渋谷区

坪単価850万円(+26.7%)と急伸。表参道「MARQ OMOTESANDO ONE」(坪2,030万円)、神宮前「プラウド神宮前」(坪2,200万円)など、区全体の基準を塗り替える“怪物級”事例が登場。件数も+45%と絶好調で、都心随一の勢いを見せました。 - 新宿区

坪単価562万円(+11%)・成約件数110件(+11.1%)と堅調。クラッシィタワー新宿御苑(坪1,400〜1,500万円)などシンボリックなタワー取引が相場を押し上げ、西新宿エリア〜富久クロス周辺を中心に安定成長。“都心の鏡”らしい強さを維持しています。 - 千代田区

坪単価850万円(+28%)と大幅上昇。番町・神田エリアでの取引活発化に加え、ブランズ ザ・ハウス 一番町(坪1,625万円)など高額事例が牽引。件数は横ばいながら、エリア全体が強含みで推移しています。 - 文京区

坪単価474万円(前月比-)と平常レンジに回帰。8月の“お化け事例”後の落ち着きながら、ザ・パークハウス本郷(坪953万円)など高品質物件の制約が続き、教育志向エリアとしての底堅さを再確認。右肩上がりの基調は維持しています。 - 中央区

坪単価652万円(-3.4%)・成約件数132件(+21%)と堅調。HARUMI FLAG(晴海フラッグ)引渡しの波及で過去2番目の成約数を記録。日本橋〜丸の内エリアでは1LDKが1億円超で取引され、再開発の進行が価格上昇を後押ししています。

今後の見通し

9月は「供給の回復」と「選別買い」が共存した1ヶ月でした。市場全体が活発化する中でも、人気物件は即決・高値で動く傾向が続き、需給のタイトさが価格を下支えしています。

10月以降は、再販物件の増加とともに在庫が積み上がり、比較検討がしやすい環境へ。ただし、立地・築年・ブランドの条件が揃う“良質物件”は依然として競争が激しく、成約スピードは加速しています。

また、ネット銀行の金利引き下げや円安・株高による資産分散ニーズの高まりも追い風となり、高額帯を中心に需要は底堅い見通し。年末に向けては「動ける買い手が動く」局面が続き、タイミングと判断力が結果を分けるマーケットになりそうです。

解説動画

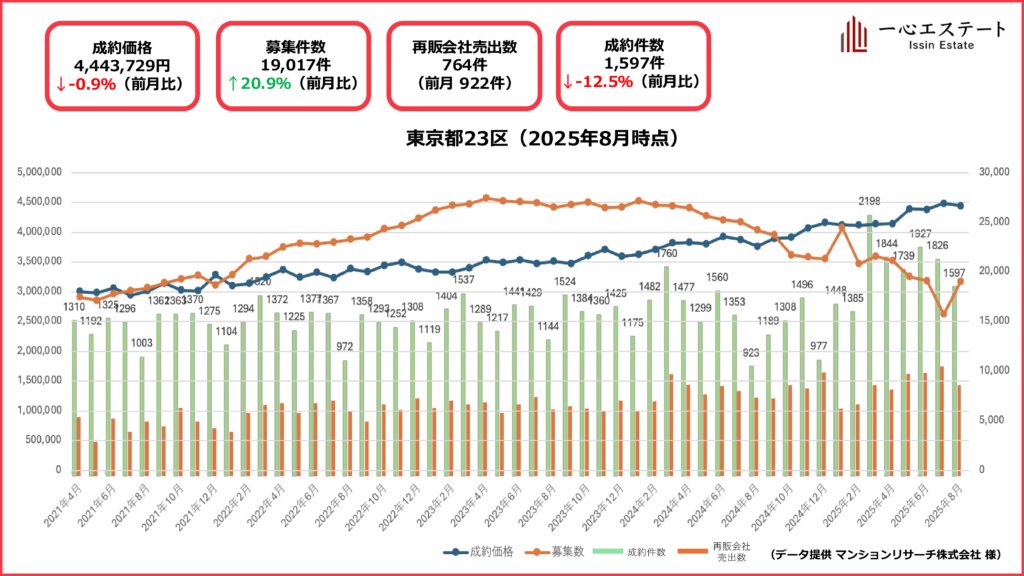

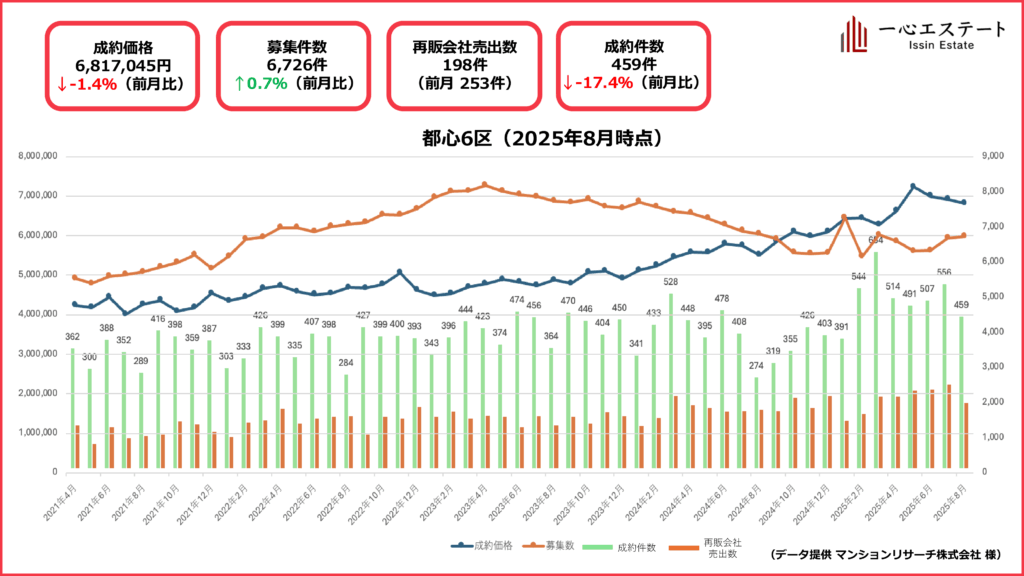

2025年8月

サマリー

8月は「感覚的には横ばい」で、不動産の取引件数自体が少なかった印象。

お盆休みの関係で不動産会社が稼働していないことや、地元に帰省される方が多く、8月はどうしても不動産マーケットが落ち込みがちになるため、その影響が出たように見受けられます。

注目のトピックとしては、築地再開発の公式HPがオープンしました。

23区全体

8月の23区マンション市場は、平均坪単価444万円(前月比-0.9%)と減少。一方で、在庫(募集件数)は19,017件(+20.9%)と大きく増加しました。成約件数は1,597件(-12.5%)と大きく落ちています。

ポイントとしては、在庫が回復しているため、9月からの不動産商戦では大きな盛り上がりを期待したいところです。

都心6区

8月の都心6区は、平均坪単価681万円(前月比ほぼ横ばいですが少し減少)で推移しました。募集件数は6,726件(+0.7%)と増加。再販物件数が198件となっており、前月と比較して大幅に減少しました。成約件数は459件(-17.4%)と減少していますが、こちらは23区と同様、8月のお盆休みなどが理由と考えられます。

在庫が好調と見受けられますが、新築マンションのディベロッパーが都心に絞って供給していると言われているように、新築が建つところに売却物件も多くなるのが理由と考えられます。

- 港区

成約価格を更新し、坪単価は910万円となりました。全体的に最高値を更新しているマンションの成約が多い印象でしたが、最も高い成約事例に入っていたのが「三田ガーデンヒルズ パークマンション棟」で、126.15平米の2LDK14億2000万円で決まっております。もう一つが、安定の強さを見せている南青山のマンション「ザ・パークハウスグラン南青山」で、173平米の3LDK、13億5000万円で成約となっております。 - 渋谷区

坪単価は664万円(-3.1%)、募集件数と成約件数もすべて減少となっておりますが、例年通りと言えます。注目すべきが「パークコート渋谷ザタワー」の成約価格がいきなり100万円/坪ほど上昇しました。 - 新宿区

成約価格が479万円(+2.9%)、募集件数が1510件(+4.5%)、となっており、順調に伸ばしています。成約事例では「クラッシィタワー新宿御苑」が坪単価1364万円で成約となっており、大きく相場を引き上げている印象です。また「パークタワー西新宿」の成約が多くみられました。高額タワーマンションの売買が活性化していると言えます。 - 千代田区

坪単価は665万円(-15.0%)。千代田区は件数の母数が少ないので乱高下しがちに見えますが、内容を詳しく見ていくと悪い話ではない印象です。代表格としては東京レジデンスが95平米の2LDKが2億7400万で成約になっています。また、神田エリアの相場が大きく上昇してきていると見受けられます。

- 文京区

文京区は価格で大きな上昇を見せ、坪単価は540万円(+9.5%)となりました。1番高く成約したのが、「パークコート文京小石川ザタワー」の61.89平米の2LDKで、2億8000万円で成約しています。また「プラウド御茶ノ水」(916万円/坪)、「パークホームズ本郷ザレジデンス」(857万円/坪)と高値で取引されています。ポイントとして、山手線の内側の文京区の立ち位置が変わってきた印象です。

- 中央区

坪単価は675万円(-3.8%)。募集件数、成約件数とすべて減少となりましたが、8月のためそれほど気にしなくてもいい印象です。成約事例としては、「パークタワー勝どきサウス」の117平米の3LDKが5億7200万円(1612万円/坪)で成約になっています。

今後の見通し

高額物件が上値を更新している印象です。また、エリアを代表するマンションの強い成約事例が相場を引っ張っているという印象もあります。

在庫の件数戻ってきたので、9月からの不動産が大きく動き出していくというタイミングになってくるのかなと思います。

9月、10月の不動産市況の活性化具合、日経平均株価の移り変わり、アメリカ経済など様々な兼合いで今後の不動産市況を見ていく必要があります。

解説動画

2025年7月

サマリー

7月は「強い需要 × 供給の揺り戻し」が同時進行。23区全体では在庫(募集件数)が大きく減少する一方で、成約価格は上昇。都心6区は価格・件数ともほぼ横ばいながら、港区は坪900万円台を明確に突破。渋谷区は件数・単価ともに調整、新宿区は過去最高の成約件数で“都心の鏡”らしい安定感を示しました。

ポイントは「良い物件に需要が集中」していること。在庫減+選別買いの流れが、引き続き価格を下支えしています。

23区全体

7月の23区マンション市場は、平均坪単価448万円(前月比+2.4%)と上昇。一方で、成約件数は1,826件(-5.2%)と調整し、在庫(募集件数)は15,700件(-17.7%)と大きく減少しました。

6月が“過去2番目”の高水準だった反動で件数は落ち着いたものの、価格は上向き&在庫は縮小という構図。新規の売り出しが戻り切らない中で、良い物件への選別買いが続き、需要の強さが価格を下支えしている1ヶ月でした。再販会社の売り出しは922件(6月:869件)と増加しており、供給側の動きは徐々に回復の兆し。とはいえ、現場感としては「出れば早い」——目利きとタイミング次第で即日勝負、そんなマーケットが続いています。

-_page-0002-1024x576.jpg)

都心6区

7月の都心6区は、平均坪単価691万円(前月比ほぼ横ばい)で推移しました。成約件数は556件(-0.4%)と実質横ばいながら、募集件数は6,682件(+5.6%)と23区全体とは逆に在庫が回復。再販会社の売り出し数も253件(6月:237件)と増加しました。

つまり「価格は高止まり、成約は安定、在庫は増加」という構図です。 23区全体が在庫不足に苦しむ中で、都心6区では供給が戻ってきているのが特徴。選択肢が広がる一方、良質物件への需要は依然強く、“数より質”の取引が進んでいます。 総じて、都心ブランドの安定感を保ちながらも、買い手にとっては「比較検討しやすいマーケット」が戻りつつある1ヶ月となりました。

-_page-0003-1024x576.jpg)

- 港区

坪単価はついに900万円超え(+4.2%)。成約件数は減少しましたが、ワールドタワーレジデンスで坪2,400万円超といった過去最高水準の事例も登場。少数の成約でも価格は上がり、港区らしい“超高値マーケット”を維持しています。 - 渋谷区

坪単価は685万円(-12.3%)と調整し、成約件数も大幅減。ただし、広尾ガーデンヒルズで坪1,550万円や築浅駅近物件で坪1,100万円超など注目事例も。サンプル数は少なくとも、基準値を切り上げる動きが見られました。 - 新宿区

成約件数は130件(+15%)と過去最高を更新。坪単価も466万円と堅調に推移し、タワマン需要が相場を押し上げています。特にパークタワー西新宿などの西新宿エリアで高額取引が相次ぎ、実需を中心に“都心の鏡”らしい安定成長を示しました。 - 千代田区

坪単価は782万円(+1.5%)、成約件数も増加。シティタワー九段下で坪1,000万円超の事例が出るなど、上位エリアらしい強含み。依然として在庫は少なく、供給不足の中で一段高の値動きを見せています。

- 文京区

坪単価は494万円(+5.0%)と上昇、成約件数は横ばい。大きな変動はないものの、護国寺〜後楽園周辺の有楽町線沿線を中心にじわりと切り上げ。教育志向・ファミリー層に支えられ、安定成長エリアとしての評価を固めています。

- 中央区

坪単価は701万円(+2.6%)、成約件数は121件(+12%)と堅調。1LDKのコンパクト住戸が新築相場に引っ張られて大幅上昇するなど、セカンダリーエリアの底上げも進行。再開発の追い風もあり、今後も上値余地が感じられるエリアです。

今後の見通し

7月は「在庫の揺り戻し」と「選別買い」が同時進行した1ヶ月でした。 23区全体では新規売り出しが少なく在庫減が続く一方、都心6区では在庫が増加し、買い手にとって比較検討しやすい環境が戻りつつあります。ただし、良質物件は依然として即決で動く傾向が強く、需給のタイトさが価格を下支えしています。

直近の株高や円安、インフレ観測は資産分散ニーズを強めており、高額帯・広い住戸への資金流入は継続。渋谷区の調整は一時的で、基準となる高額事例が更新されるなど、潜在力は引き続き高いと見られます。新宿区の好調さは都心全体の健全さを示すバロメーターであり、出遅れ感のある四谷・神楽坂などのエリアは今後の狙い目となり得ます。

総じて、都心市場は「動ける人が動く」展開が続きそうです。価格高止まりの中でも需給はタイトで、売り手は強気に出やすい環境。買い手にとっては、タイミングと物件の目利きが一層重要になる局面が続くと考えられます。

解説動画

2025年6月

サマリー

6月は「実需の勢いが加速」した1ヶ月となりました!

5月からの復調ムードがさらに強まり、取引件数は大幅増、成約スピードも加速。一方で成約価格はやや落ち着きつつも、都心6区では高額帯・大型住戸の取引が続出し、“本気の買い”が目立ちます。

在庫は依然として少なく、良い物件は即売れの傾向が継続。港区や渋谷区では超高額成約も多く、都心ブランドの強さと実需の底力が感じられる月でした。

23区全体

6月の23区マンション市場は、平均坪単価438万円(前月比-0.2%)と横ばい。一方、成約件数は1,927件(+10.8%)と大幅増、在庫(募集件数)は19,119件(-2.0%)で微減となりました。

5月からの「回復ムード」が一気に加速し、特に成約数の伸びが目立った1ヶ月。人気物件はすぐ申込が入り、“動く市場感”が例年以上に強いのが特徴です。成約価格はやや落ち着きましたが、需要の底堅さと安心感が市場全体に広がっています。

都心6区

6月の都心6区は、高額帯・広い部屋の取引が際立つ展開となりました。成約単価は横ばい〜微減の区もありましたが、港区・渋谷区・千代田区を中心に1億円超の成約が続出し、「数より質」の動きが加速。

在庫は依然として少なく、良い物件は即決で成約する傾向がより鮮明に。供給不足が価格の下支えとなり、“都心ブランド”の底堅さを実感できる1ヶ月でした。

- 港区

今月も「1億円超」の取引がマーケットを牽引。ワールドタワーレジデンスで坪2,200万円超、アークヒルズ仙石山・虎ノ門ヒルズなど10億円超の事例も相次ぎ、圧倒的なハイエンドぶりが際立ちました。

在庫はほぼ横ばいで、再販会社も活発。港区らしい高水準・粘り強い相場が続いています。 - 渋谷区

成約数・成約価格ともに好調で、「高額帯・大型住戸」の動きが引き続き目立ちました。

ベリスタ大山など2億円超の成約も多数。成約件数は増加し、まさに“質で攻める”展開。募集件数は横ばいですが、成約のスピード感が強まっています。 - 新宿区

山手線内タワマンの人気が継続し、成約件数は大幅増(+21.5%)。1億円超の成約も全体の約2割に。

パークタワー西新宿などで坪1,000万円超の事例も登場し、相対的に“狙い目エリア”としての評価が高まっています。 - 千代田区

成約件数は増加し、代表的マンションで高額成約も複数。1億円超の取引が続き、“貴族エリア”らしい値動きに。在庫は依然として少なく、価格高騰・供給不足が際立っています。

- 文京区

引き続き“安定成長”を維持。成約単価・件数ともに大きな変動はありませんが、ファミリー層・教育志向のニーズに支えられ底堅い人気。在庫減少も顕著です。

- 中央区

タワマンを中心に高額成約が上値を支え、センチュリーパークタワー・勝どきビュータワーで坪1,000万円超の事例も。

全体の約1割が2億円超の成約となり、ブランドマンション中心に活発な取引が続いています。在庫は高水準ながら、“選ばれる物件”の争奪戦が継続。

今後の見通し

6月も“本気の買い”が加速し、都心市場は引き続き堅調。株価や経済環境は安定を見せつつも、為替や金利には依然として不透明感が残ります。

一方で「広い部屋」「高額帯」へのニーズは強く、“決断できる人が動く”マーケットが続きそうです。物件不足と成約スピードの速さから、今後もタイミングと物件の見極めがより重要に。

次月以降も最新データとリアルな現場感覚をもとに、都心マンション市況をお届けします!

解説動画

2025年5月

サマリー

5月は「一気に復活」──そんな一ヶ月でした。

4月は全体的に様子見ムードが漂っていましたが、5月は取引件数・価格ともに勢いが戻り、“都心の底力”を実感できるマーケットとなりました。

特に成約価格の上昇が際立ち、都心6区では9.3%、区によっては20%超の上昇も見られるなど、各地で記録的な動きが続出。在庫は引き続き減少傾向にあるものの、「広い部屋」「高額帯」がしっかり動いており、今のマーケットの実需の強さを感じさせる月でした。

23区全体

5月の23区マンション市場は、平均坪単価438万円(前月比+6%)と、過去にないほどの大幅上昇を記録。 成約件数は1,739件と前月から減少したものの、依然として高水準をキープ。 在庫(募集件数)は19,515件(-7.5%)、再販会社の売出しも増加傾向で、物件が動いている実感が強い1ヶ月でした。

4月の「一服」から一転、“買い”の意欲が市場全体に広がった印象です。特に価格の粘り強さ、全体的な底堅さは例年にない特徴となっています。

都心6区

都心6区は平均坪単価723万円(前月比+9.3%)と、記録的な上昇幅。成約件数は減少傾向(詳細は各区)ながら、「数より質」が際立つ月となりました。

港区、渋谷区、千代田区など高額帯・広い部屋の取引が相次ぎ、1億円超の成約が当たり前という空気感に。依然として在庫は減少し、供給不足が価格を押し上げている構図です。

- 港区

今月も「1億円超」がマーケットを牽引。6割以上が1億円以上で成約という圧倒的なハイエンドぶり!

アークヒルズ仙石山レジデンスの1億円成約(坪単価1,962万円)など、超高額事例も。募集在庫は増加(1,717件)、再販会社の動きも活発で、引き続き港区らしい粘り強い相場が続いています。 - 渋谷区

今月最大のトピックは「渋谷区バブル」!坪単価は驚異の22.6%上昇。

クロイスターズ10億円(坪単価1,441万円)など高額帯が目立ち、成約の半数以上が1億円超。パークコート神宮北参道タワー3億6,800万円(オーナーチェンジ)など、投資向け高額事例も登場。 件数は減少も、まさに「質で攻める」展開です。 - 新宿区

安定感ある伸びを維持。成約件数も堅調で、1億円超の成約が全体の約2割に。山手線内側の物件は依然として“買いやすい狙い目”エリア。港区・渋谷区などの高騰を受け、相対的に新宿区のポテンシャルが見直されている印象です。 - 千代田区

「ついに坪単価1,000万円突破間近」な勢い。成約の半数が1億円超という、まさに“貴族エリア”の面目躍如。在庫は過去最低レベルまで減少し、価格高騰と供給不足が顕著になっています。 - 文京区

引き続き“安定成長”を見せる文京区。成約の3割超が1億円以上、在庫減少も顕著。ファミリー層・教育志向に支えられ、地味ながら底堅い人気が続いています。 - 中央区

坪単価10%上昇は今月トップクラス。パークタワー勝どき8.8億、4.7億など超高額成約が目立ち、1億円超は全体の半数以上。在庫は高水準も、ブランドマンション中心に活発な取引が継続しています。

今後の見通し

5月は例年「GW明けの閑散期」となりやすいですが、今年は“価格主導のマーケット”が一層鮮明に。株価は戻りつつある一方、為替・金利は依然不安定。不動産市場にも再び波が来る可能性があります。ただ、「広い部屋」「高額帯」に買いが集中しており、“動ける人が動いている”のが今の都心マーケットの真実。

引き続き、タイミングと物件の目利きが問われる市況が続きそうです。 次月も引き続き最新データを追いかけていきます!

解説動画

2025年4月

サマリー

4月は「市場が冷えた…けど、底堅い!」そんな1ヶ月でした。

トランプ関税の発動に加え、住宅ローン金利の上昇も重なったことで、株価は大幅下落。不動産市場も一時的な不安ムードに包まれました。

ただ、実際のデータを見てみると、価格は全体的に堅調で、都心6区では坪単価がむしろ上昇。成約件数は減少しましたが、「高額帯を中心に、着実に売れている」印象です。

不動産価格は、株価のように一気に動かない。そんな“粘り強さ”が感じられる月でした。

23区全体

成約件数は1,844件と、3月の劇的な増加からは一服したものの、例年の4月と比べれば明らかに高水準を維持。平均坪単価は413万円(±0.0%)と横ばいで安定感のある推移となりました。

本来、4月以降は成約件数が減少しやすい時期ですが、今年は不動産会社による成約登録の増加もあったのか、取引は依然として活発。

「売れる物件は売れる」状態が続いており、金利上昇を見越した動きや住み替えニーズが市場を支えている印象です。

都心6区

成約件数は514件(前月比-21.4%)と大きく減少。23区全体と比べても落ち幅が目立ち、4月はやや静かな印象となりました。一方で、平均坪単価は662万円(+5.4%)と上昇しており、高額帯の物件がしっかりと成約に至った様子がうかがえます。

在庫も引き続き減少傾向にあり、“数は減っても質は高い”というマーケットの様相。

全体的には心理的な不安が広がる中でも「買いたい人は買っている」、そんな実需の強さがデータから見て取れる1ヶ月でした。

- 港区

成約件数129件(-18.4%)とやや鈍化も、平均坪単価は847万円(+2.0%)と健闘!

14億円を超えるパークマンション六本木の成約が入り、相場を押し上げました。価格の粘り強さは「港区らしさ」を象徴しています。 - 渋谷区

坪単価658万円(+7.5%)と好調を維持。成約件数は87件と先月と同水準。

再販物件の動きも活発で、渋谷の市況は堅調です。駅前再開発の進展もあり、今後への期待感も強まるエリアです。 - 新宿区

坪単価456万円(-2.0%)、成約件数91件(-26.0%)とやや後退。

ただし、4億円超で成約となった「パークタワー西新宿」のプレミアム住戸が話題に。新宿エリアのポテンシャル再評価が始まりつつあります。 - 千代田区

坪単価797万円(+0.9%)、成約件数30件(-3.2%)。件数は少なめながら高単価取引が継続中。

番町パークハウスやブランズ四番町など、坪単価1000万円超の事例も出ており、「貴族エリア」の面目躍如といったところです。 - 文京区

驚きの坪単価490万円(+15.3%)で、過去最高を記録!

成約件数は63件(-38.2%)と減少も、高額帯がしっかり動いています。アトラスタワー茗荷谷の3億円超成約もあり、文京区の実需と人気が数字にも表れた結果です。 - 中央区

坪単価636万円(+2.5%)、成約件数114件(-25.5%)。価格は上がるも、成約数はやや鈍化。

情報感度の高い買い手層が多く、市況不安にやや慎重な動きが出た印象。ただ、価格帯の強さは維持されており、中長期的な信頼感は揺らいでいません。

今後の見通し

5月はゴールデンウィークの影響で、例年成約件数が落ち込みやすいタイミング。

株価は戻りつつありますが、為替や金利は不安定なまま。不動産市場にも再び波が押し寄せる可能性は否定できません。

ただ、こうした環境下でも「動ける人が動いている」──それが今のマーケットの特徴。引き続き、市場の波を冷静に見極めつつ、必要なタイミングで賢く動いていきましょう。

解説動画

2025年3月

サマリー

3月は「好調でした!」の一言に尽きます。23区全体の成約件数は過去最大の1,655件(前月比+20%)を記録し、在庫も2万5,600件と増加傾向。これはもう、市場がしっかり動いている証拠ですね。価格も横ばいで安定しており、需給バランスが取れている理想的なマーケットが形成されつつあります。

都心6区は成約件数476件(前月比+26.6%)と大幅増!ただ、先月のような超高額物件がなかったぶん、平均坪単価は少し下がりました。でも心配無用。これは「健全な調整」です。

23区全体

成約件数1,655件で過去最大!価格は413万円/坪(+0.5%)と安定推移。募集件数も25,600件に増加し、売り出し物件が市場にしっかり供給されています。

これは住み替え需要が顕在化してきた結果と見てよさそうです。背景には「金利上昇前に動こう!」という駆け込み需要もある印象。価格は落ち着いてますが、市場の熱量はアツいです!

都心6区

成約件数は476件(+26.6%)でググッと増加。平均坪単価は627万円(-2.5%)と少し下がりましたが、これは先月の“バケモノ物件”が一旦落ち着いた影響。むしろ今月は「普通に高い物件」がしっかり売れている印象で、実需マーケットとしての健全さが際立ちます!

- 港区

制約件数114件(+32.6%)と力強く増加!坪単価は831万円(-0.6%)とわずかに下げましたが、これは「平均的に高い物件がよく売れた」結果。つまり“港区らしい価格帯”のものがしっかり動いたということ。港区が動くと、他区も引っ張られます。市場のエンジン役は健在! - 渋谷区

坪単価は先月から約30%ダウンの612万円!と聞くとビビるかもしれませんが、心配ご無用。先月は「マーク表参道ONE」の超高額成約があった影響で平均値が跳ね上がっていただけ。今月はいつもの渋谷に戻っただけです。成約件数は62件(+増)と堅調なので、こちらも「順調に動いている」という見方でOK! - 新宿区

坪単価477万円(+6.2%)、成約件数91件(+21.3%)としっかり上昇!やっぱり新宿の動きは23区全体の縮図みたいなところがありますね。波形も似てるし、価格・件数ともに底堅さが際立ちます。今後も市場の先行指標として要注目です!

- 千代田区

坪単価790万円(-6.9%)、成約件数23件(-11.5%)と一服感。ただ、千代田区はそもそも供給が少ないエリアなので、単月では乱高下します。価格は超高額、件数は少なめ、という千代田区らしい「貴族の動き」が続いています。全体の波形で見ることが大事!

- 文京区

驚きの急伸!成約件数77件(+35.1%)、坪単価425万円(+5.7%)と好調でした。港・渋谷・千代田など常南エリアの価格高騰を受けて、実需層が文京に流れ込んできている流れが読み取れます。「文京は堅い」説、今月も立証です。

- 中央区

坪単価621万円(+6.4%)、成約件数109件(+29.8%)とこちらも活発!湾岸エリア(特にHARUMI FLAG)からの流れも背景にありますね。新築抽選で漏れた層が中古に流れたことで、3月下旬にかけて一気に成約が増えた印象です。全体をけん引する役割は変わらず。

今後の見通し

3月は「在庫も増え、成約も増える」という理想的な動き。いわば“適正な市場の成長”を示した1ヶ月だったといえます。ただし、4月以降はトランプ関税の動向や金利の影響も出てくるため、予断は禁物。特に4月上旬は株価や為替が大きく動いたことから、不動産市場にも影響が出てくる可能性あり。市況を注視しつつ、冷静にタイミングを見極めるフェーズに入ります。

動画では、四半期のまとめについてもお話ししてますので是非合わせてご覧ください!

2025年2月

サマリー

2025年1月に在庫がドカンと増えた反動で、2月は通常の市場に戻りました!東京都23区全体の成約件数は1,385件(前月比-0.2%)と横ばいですが、在庫は大幅に減少し、マーケットの活性化が感じられます。都心6区では成約件数が376件(前月比+1.1%)と伸び、好調な動きを見せています。特に渋谷区や千代田区では超高額物件の成約があり、市場全体の価格をグッと押し上げる結果となりました!

23区全体

1月の在庫増加から一転、2月は在庫が通常水準に戻り、流動性が回復!ただ、成約件数は「これ、もっと伸びるはずでは?」という状況ですが、業界の“成約登録”の不透明さが影響している可能性アリ。とはいえ、マーケットは間違いなく動いています!

都心6区

都心6区では、成約件数が増加し、しっかりとした市場の活況を維持!特に高額物件の成約が目立ち、平均坪単価をグイっと押し上げる展開になりました。

- 港区

1月の“過去最高”の坪単価から一旦調整が入りましたが、それでも過去2番目の高値!これはもはや「一時的な落ち着き」といえるレベル。市場の注目度は相変わらず高いです!

- 渋谷区

驚きの展開!「マーク表参道ONE」が坪単価3,281万円で成約し、なんと港区を超える結果に!超高級物件のインパクトが市場を大きく動かした1ヶ月でした。

- 新宿区

成約価格はアップ!しかし、成約件数は少しダウン。派手な動きこそないものの、特定のエリア・物件への関心は依然として強く、市場の底堅さを感じる展開です。

- 千代田区

「ザ・パークハウスグラン千鳥ケ淵」が坪単価3,657万円で成約!皇居周辺の超高級物件の人気は衰え知らず。この影響で千代田区の成約価格は爆上がり!

- 文京区

1月に増えた在庫が2月にしっかり吸収され、成約件数が急増!市場が正常なリズムを取り戻しつつある中、実需層中心の安定した取引が見られます。

- 中央区

湾岸エリアの人気は引き続き根強いですが、1月の大盛り上がりから少し落ち着いた印象。それでも市場の流動性はしっかり維持され、安定感のある推移を見せています。

今後の見通し

1月の在庫急増から2月は落ち着きを取り戻しましたが、市場は依然として活発!特に渋谷区・千代田区の超高額物件がマーケットをグッと引き上げる展開となりました。

ただし、世界経済の不透明感には要注意。アメリカの関税問題、ウクライナ情勢、円高の動向などが今後の不動産市場にどう影響を与えるか、しっかりと注視していく必要があります。2025年3月以降の在庫推移が市場のカギを握るでしょう!

今後も市場の動向をしっかりと追いながら、「今がベストなタイミングか?」を見極めていきましょう!

2025年1月

サマリー

2024年12月は、ちょっと静かな市場でしたが、2025年1月に入ると一気に回復!23区全体の成約件数は前月比42.1%増の1,388件と、まさに「年明け一発目の盛り返し」といった様子です。

売却を考える人も増えていて、募集件数は12月比で14.8%増の約2万5,000件。これは「今なら高く売れるかも!」と考えた売り手が増えた影響ですね。

23区全体

2025年1月の23区全体の成約坪単価は412万円で、前月比0.8%減とほぼ横ばいの動きでした。しかし、成約件数の大幅増加や募集件数の増加を考慮すると、市場の活性化が進んでいることがうかがえます。

都心6区

成約件数・成約単価ともに堅調な伸びを記録しました。特に成約件数は前月比31%増加し、募集件数も15.8%増と供給も拡大。これは年末の市場停滞からの反動によるものと考えられます。

- 港区

高級マンションの住み替えが活発化し、成約単価が過去最高を更新。坪単価は642万円に達し、特に三田ガーデンヒルズの引き渡しが市場に影響を与えています。 - 渋谷区

成約単価は705万円(前月比+11.8%)と大幅上昇。募集件数も増加し、市場の流動性が高まる兆し。 - 新宿区

成約価格は437万円とわずかに下落したものの、成約件数は前月比41%増と活発な取引が続く。 - 千代田区

12月の過去最高水準から反動減。坪単価は667万円(前月比-11.6%)。募集件数は25%増と供給が拡大。 - 文京区

成約件数は前月比51.6%増と急回復。成約単価も11.2%増の454万円となり、市場は堅調。 - 中央区

12月の記録的な成約単価から調整局面へ。募集件数は19.3%増の1380件で、市場の供給拡大が顕著。

今後の見通し

2025年に入って、マンション市場は再び活発化しています。金利上昇のニュースが市場に与える影響は今のところ限定的であるものの、今後、購入検討者の心理にどう影響するかは要チェックポイント。とはいえ、2025年から2026年にかけて、新築マンション(三田ガーデンヒルズ、晴海フラッグ、パークタワー西新宿など)の引き渡しが増えることで、住み替え需要もさらに高まりそう。特に湾岸エリアや都心の人気エリアでは、売却物件が増えることが予想されます。

2024年の総括

サマリー

2024年は「マンション価格、めっちゃ上がった!」という一年でした。

平均成約坪単価は年間で18.7%アップ、取引価格はどんどん上昇。それでも、成約件数は2023年と比べてわずかに減少した程度で、市場の勢いはしっかり維持されていました。

また、2024年は高級マンションの話題も盛り上がりました。「億ション」はもはや当たり前、2億・3億円の物件も続々と登場。麻布台ヒルズレジデンスでは坪単価5,000万円~6,000万円超で取引されるケースもあり、高額帯市場の活発さが際立ちました。都心部の億ション増加も取引価格を引き上げる要因となり、市場全体の価格上昇を後押ししました。

価格上昇の要因は?

- 新築マンションの供給減少

2024年の首都圏新築マンション供給戸数は約23,000戸でした。20年前の4分の1まで減少し、新築物件が希少化しました。その影響で、中古マンション市場にも波及し、価格が上昇しました。

- 人口増加

2024年の首都圏転入超過は13万6,000人、うち東京都の転入超過は約8万人となりました。コロナ禍で一時的に地方移住の動きが見られたものの、都心回帰が加速し、東京圏の人口流入はコロナ前の水準に戻りつつあります。地方からの人口流入が続いており、住宅需要の押し上げ要因となっています。

- 再開発の進行

東京都心では2030年まで大規模な再開発が続きます。渋谷、新宿、東京駅周辺、品川・高輪ゲートウェイ、池袋など山手線の主要ターミナル駅での開発が進むほか、麻布台や築地といった都心部でも大規模な開発プロジェクトが進行中です。さらに、再開発に合わせて南北線の品川延伸や有楽町線の豊洲~住吉間の延伸といった交通網の整備も進んでおり、これらの要因が不動産価格の押し上げにつながっています。

- 建築費の高騰

建築コストの上昇は、複数の要因が重なった結果といえます。戦争などの国際情勢によるエネルギー価格の上昇、円安による資材価格の高騰、さらに2024年問題による労働力不足が影響し、人件費や運送コストも増加しました。加えて、大規模再開発が進む中で職人の確保が難しくなり、施工単価が上昇しています。これらの影響により、1坪あたりの建築単価は250万円となり、15年前の約2倍にまで上昇しました。

- 都心回帰・職住近接ニーズの高まり

コロナが落ち着いたことで、職住近接のニーズが一層高まりました。リモートワークが普及した時期もありましたが、出社の必要性が再び増え、都心で働きたいという需要が強まっています。特に、マンション購入のコア世代である30代はタイパ(タイプパフォーマンス)やコスパ(コストパフォーマンス)を意識する傾向が強く、通勤時間や生活利便性を重視して都心部を選ぶケースが増えています。この価値観の変化が、都心の住宅需要を押し上げる要因となっています。

2025年の予測

2024年の価格上昇率は約20%。特定のエリアでは30~40%の値上がりもありました。この流れは2025年も続きそうです。

- 再開発が進むエリアの価格上昇(西新宿・六本木・湾岸エリア)

- 金利上昇が加速すると、不動産価格の上昇ペースが鈍化する可能性も?

- 海外投資家の影響で、東京の不動産市場は引き続き注目を集める

2025年も、「現場感」を大切に、リアルな市場の動きをお伝えしていきます! 高田自身もプレイヤーとして市場の変化を肌で感じながら、皆さんに役立つ情報をお届けしていきます。

引き続き、よろしくお願いします!