マンションの購入・売却を検討している方であれば、「マンション価格の高騰はいつまで続くのか」気になるところです。マンション価格が高騰している原因を詳しく解説するとともに、今後の市場動向や価格が落ち着く兆候、マンションを購入するタイミングについて紹介します。

目次

現状のマンション価格と10年の推移を分析

マンション価格の高騰が続く昨今、実際にどれほど価格が上がっているのかを正確に把握することが大切です。

レインズ(国土交通大臣が指定した機関が運営するシステム)のデータをもとに、現在のマンション価格相場と2015年からの10年間にわたる中古マンションの価格推移を解説します。

現在のマンションの価格相場

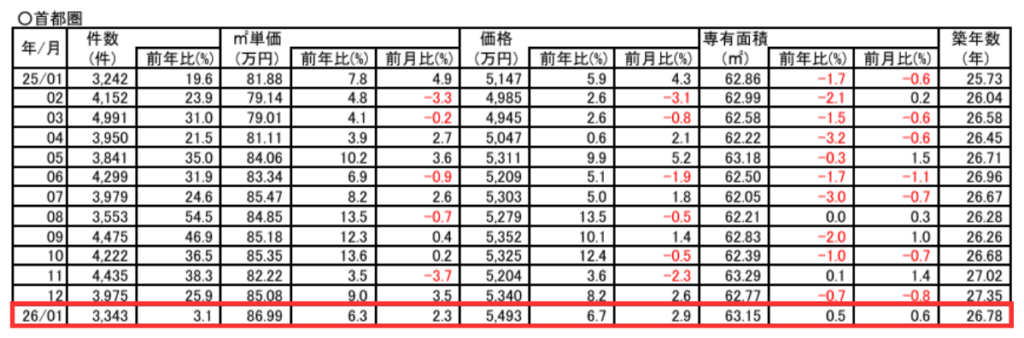

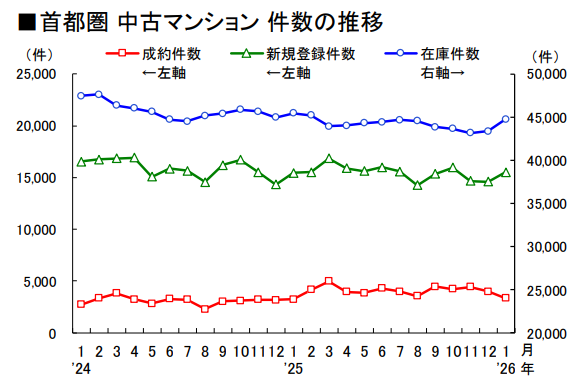

公益財団法人 東日本不動産流通機構(東日本レインズ)が公表した、2026年1月度のデータによると、首都圏にある中古マンション平均成約価格は5,493万円、1㎡あたりの単価は86.99万円となっています。

【首都圏の中古マンション成約価格※2026年1月時点】

| エリア | 平均成約価格 | 前年比 | 1㎡単価 |

| 東京都 | 7,221万円 | +9.0% | 123.05万円 |

| 神奈川県 | 4,137万円 | +6.6% | 62.07万円 |

| 埼玉県 | 3,190万円 | +12.3% | 46.76万円 |

| 千葉県 | 2,749万円 | -6.9% | 38.60万円 |

表を地域別に見ると、東京都の平均成約価格は7,221万円と突出して高く、1㎡単価123.05万円万円という極めて高い水準となっているのです。

一方、埼玉県や神奈川県などは東京と比較して平均成約価格が低く、千葉県に関しては前年比より低い価格となり、エリアによって大きな価格差があることがわかります。

また、市場に流通している物件の平均価格は首都圏全体で6,107万円(前年比32.9%上昇)と、実際に成約した価格を大きく上回っており、売り手が高値を期待して市場に出している状況がうかがえます。

中古マンションの価格推移

公益財団法人 東日本不動産流通機構が公表した「首都圏不動産流通市場の動向(2025年)」によると、首都圏の中古マンション成約価格は、2015年の2,892万円から2025年の5,200万円へと、10年間で約79.8%上昇しています。

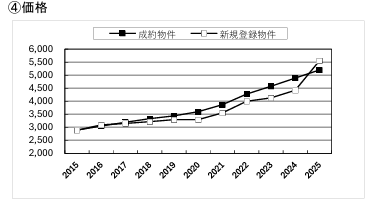

価格推移を時系列で見ると、2015〜2019年にかけては年率3〜7%程度の安定した上昇が続いています。2020年はコロナ禍で成約件数が減少したものの価格は下落せず、2022年には前年比12.4%の大幅な上昇を記録しました。売主の強気な価格設定やマンション需要の高さなどを背景に、2025年も上昇を続けています。

また、2018年から2024年にかけては、新規登録物件の㎡単価よりも成約物件の㎡単価が高い状態が続いています。つまり売り出し価格の水準に対して、実際の取引価格が高い水準で成立しているといえるのです。

中古マンションは、今後も不動産市場で高い需要を維持する可能性があります。

マンションの価格が高騰する要因

マンションが価格高騰する背景には主に4つの要因が挙げられます。

- 建築コストの上昇

- 低金利環境によるローン利用者の増加

- 海外投資家の流入

- 新規供給不足

1つ目は建築コストの上昇です。世界的な資源価格の高騰や建設業界の深刻な人手不足により、新築マンションの建設費は増加し、販売価格の上昇につながっています。

次に、住宅ローンが低金利になることで、借り入れの負担が軽くなることで購入意欲が高まり、需要の拡大が価格を押し上げたことが挙げられます。

海外投資家を含む投資需要の流入も、マンションの価格が高騰する要因です。国内外の投資家が都心部の物件を積極的に取得しており、住居用の物件を求める人との間で競合が起きています。

好立地の土地は確保が難しくなっているうえ、既存物件のオーナーも売り急がない傾向があるため、市場の新規供給が慢性的に不足しています。これらの要因が複合的に重なり、マンションの価格高騰が続いている状況です。

マンションの価格高騰はいつまで続く?

不動産の高騰要因を踏まえると、現状のマンション価格の上昇はしばらく続くと思われます。建築コストの高止まり(高価格のまま下がらない状態)と、都市部への人口流入や投資需要が作用している間は、価格の大幅な下落は考えにくい状況です。

マンションの供給不足という構造的な問題も短期間では解消されず、好立地物件のオーナーが売却を急ぐ理由がない以上、需給バランスの改善も容易ではないでしょう。ただし、金利上昇や経済環境の変化が重なれば価格の鈍化も考えられるため、今後の動向を引き続き注視することが重要です。

マンションの価格が落ち着く要素や兆候とは

価格上昇が続くマンション市場も、特定の条件が重なれば価格が落ち着き、下落に転じることがあります。

金利の動向や周辺環境の変化など、価格が下落するきっかけとなりうる要素について紹介します。

住宅ローンの金利上昇

住宅ローンの金利上昇は、マンション価格の下落を引き起こす要因のひとつです。金利が上がると月々の返済額が増加し、同じ借入額でも返済負担が変わるため、借りられる融資額が少なくなります。

その結果、購入者が借り入れできる融資額の上限が自然と下がり、不動産需要の減退から価格の減少へとつながるのです。

近年では日本銀行の金融政策により、変動金利型ローンの基準となる短期金利が上昇し始めています。変動金利型ローンは、 金融政策によって金利の見直しを年2回ほど行うことがあります。

金利上昇が本格化すれば、資金調達コストの低さに支えられてきたマンション市場に、価格下落の圧力がかかることが予想されるでしょう。

大規模マンションの大量供給

近隣エリアで大規模なマンション開発が集中して行われると、短期間で多数の物件が市場に供給され「供給過多」の状態となります。このような状況では、買主の選択肢が増えるため、売主は価格の見直しが必要になるのです。

特に既存の中古マンションにとっては、同じ地域に新築・築浅の競合物件が供給されることで相対的な魅力が低下し、価格調整を行わなければ売れ残る可能性があるでしょう。

再開発が進む都市部では、数百〜数千戸規模のタワーマンションが複数棟同時に完成するケースもあり、そのエリアでは一時的に中古市場の価格が下落することがあります。

購入を検討する際には、周辺エリアの開発計画や供給見通しを事前に調べることが重要です。

嫌悪施設の建設

嫌悪施設とは、住民が近隣に存在することを好まない施設の総称です。ごみ処理場・火葬場・下水処理場などの生活インフラ施設や工場・倉庫、高圧電線の鉄塔などが代表例で、騒音や悪臭、景観悪化などをもたらす施設を指します。

【嫌悪施設の例】

| 区分 | 該当施設・要因 |

| 騒音・振動の発生 | 高速道路/幹線道路線路/踏切航空基地(飛行ルート含む)大型車両が出入りする物流施設 |

| 悪臭の発生 | 工場下水道処理場ごみ焼却場牧場/養豚場/養鶏場 |

| 安全上の懸念 | ガスタンク/危険物貯蔵施設ガソリンスタンド高圧線鉄塔原子力関連施設 |

| 治安・風紀リスク要因 | パチンコ/スロット店競馬場/競輪場などの公営競技施設深夜営業の飲食店風俗店 |

| 心理的瑕疵リスク | 墓地葬儀場事故物件宗教施設 |

嫌悪施設は法律上の定義がなく、地域や住民の価値観によって認識は異なります。しかし、こうした施設が近隣に建設されると、物件の資産価値や需要が低下するケースが多いのが実情です。

マンション購入時は現在の周辺環境だけでなく、行政の都市計画情報も確認しておくことで、買い時を見極めやすくなるでしょう。

人口減少・空き家問題の深刻化

人口が減少すると住宅を必要とする世帯数も減るため、マンションの需要も縮小していき、価格の下落につながります。

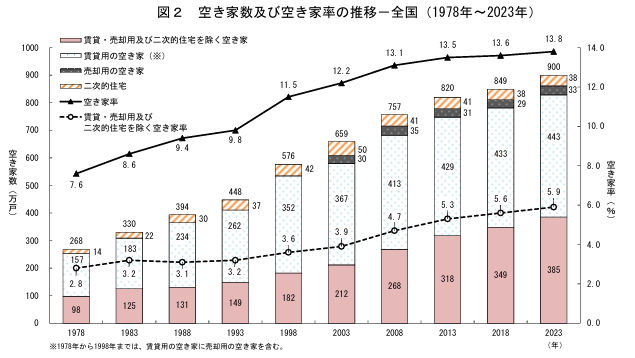

総務省「令和5年住宅・土地統計調査」によると、2023年時点の全国の空き家数は900万戸を記録し、総住宅数に占める空き家率は13.8%と過去最高となっています。1993年からの30年間で空き家数はおよそ2倍に膨らんでおり、問題の深刻さがうかがえる状態です。

地方都市や郊外では、すでに空き家の増加と地価下落が深刻化しており、今後は首都圏の郊外でも同様の傾向が広がると予測されています。

そのため、利便性の高いエリアにある好条件物件は価格が下がりにくい一方で、郊外のエリアであれば同程度の広さや築年数でも、比較的安い価格で購入できる物件が見つかる場合があります。

郊外のマンションは人口減少の影響を受けやすく、将来的に資産価値が下がる可能性があるため、駅距離や生活利便性、管理状況などを考慮して慎重に購入しましょう。

今後マンションはいつ購入するのがいいのか

マンションを購入する際は、市場の動向だけでなく、自身の経済状況やライフステージも踏まえた総合的な判断が大切です。

購入するのに最適なタイミングの見極め方について解説します。

市場動向が比較的落ち着いているとき

市場動向が比較的落ち着いているときは、マンション購入を検討すべきタイミングです。

売買の成約件数の伸びが鈍化し、売り出し中の物件である新規登録件数が増え始めると、市場の需要が落ち着き始めている可能性があります。さらに、成約価格と新規登録価格の差が縮小している状態で、売り出し中の物件数が増加すると供給が需要を上回るため、買主は価格交渉がしやすい状況になります。

ただし「価格が下がるのを待ち続ける」戦略には注意が必要です。2015年以降は首都圏の中古マンション価格が前年を下回った年がなく、様子見をしている間に価格が上昇してしまった例も少なくありません。

不動産市場の大局的なトレンドと物件の価格水準を確認しながら、「相対的に割安」と判断できるタイミングでの購入が現実的な判断基準となるでしょう。

参考:公益財団法人東日本不動産流通機構|月例速報より一部抜粋

住宅ローンを問題なく完済できる年齢のとき

マンションを購入するタイミングは、住宅ローンを完済できる年齢から逆算するのも一つの方法です。

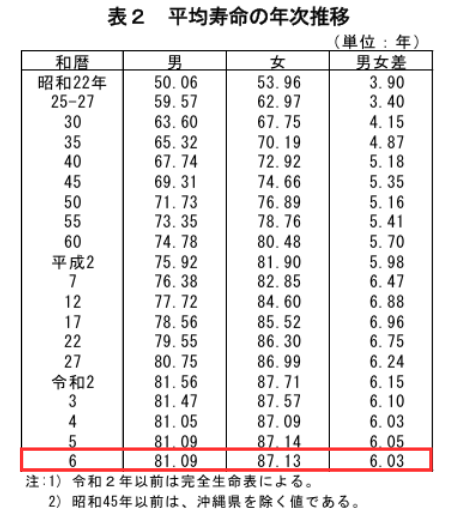

厚生労働省の「令和6年簡易生命表の概況」によると、日本人の平均寿命は84.11歳(男性81.09歳・女性87.13歳)と公表されています。

多くの金融機関では、完済時年齢を80歳前後までとする条件を設定しています。60歳で借入した場合、20年間で完済することになるということです。

また、定年後も再雇用などで収入を得られる場合でも、現役時代と比べると収入は減少することが多く、毎月の返済負担が生活を圧迫するリスクがあります。定年後の収入見込みが不透明な場合、金融機関の審査が厳しくなるおそれがあるため、借入する方はできるだけ早めに購入するのがベストです。

さらに、借入期間が短くなるほど月々の返済額が高くなるため、自分が安定した収入を得られる見込みの年齢から逆算して、「その年齢までにローンを完済できる計画」を余裕をもって立てることが良いでしょう。

必要なタイミングで購入する

結婚や出産、子供の入学や親の介護など、ライフステージの変化に合わせて住環境のニーズが変わるタイミングこそが、自分にとっての最適な購入時期であるという考え方もあります。

「市場の価格が安くなってから買う」のではなく、「今の自分の生活に必要だから買う」という視点も大切です。マンションは長期にわたって生活の基盤を支えるものですので、自分や家族の人生設計を起点に購入タイミングを考えることが、最終的に満足度の高い選択につながるでしょう。

信頼できる不動産会社に相談して決める

マンションを購入するタイミングや物件選びをする際は、信頼できる不動産会社に相談することが大切です。

自分で調べるよりも、不動産会社の担当者から近隣の開発計画や過去の価格推移、今後の需給見通しなどを教えてもらったほうが、より正確に判断できるでしょう。また、管理費・修繕積立金の収支状況、管理組合の活動状況、大規模修繕の履歴などを事前に確認することで、将来の資産価値リスクを低減できます。

マンション購入は大きな決断だからこそ、信頼できる不動産会社を見つけたうえで、納得のいく物件を見つけることが大切です。